Beschlussvorlage - VO/11492/24

Grunddaten

- Betreff:

-

Festsetzung der Hebesätze für die Realsteuern (Hebesatzsatzung)

- Status:

- öffentlich

- Vorlageart:

- Beschlussvorlage

- Bearbeitung:

- Marco Busch

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen und Interne Services

|

Vorberatung

|

|

|

|

23.10.2024

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Rat der Hansestadt Lüneburg

|

Entscheidung

|

|

|

|

30.10.2024

|

Beschlussvorschlag

Beschlussvorschlag:

Der Rat der Hansestadt Lüneburg beschließt mit Wirkung zum 01.01.2025 die beiliegende

Hebesatzsatzung.

Sachverhalt

Sachverhalt:

Das Grundsteuerrecht ist mit Wirkung ab 2025 in wesentlichen Grundzügen reformiert worden. Vor diesem Hintergrund müssen auch die Hebesätze für die Zeit ab dem 01.01.2025 neu festgesetzt werden. Ratsbeschluss und Bekanntmachung müssen so rechtzeitig erfolgen, dass diese als Grundlage für die Grundsteuerbescheide (nach neuem Recht) dienen können, die zu Jahresbeginn 2025 verschickt werden sollen.

Die Hebesätze sollen daher durch die vorliegende Hebesatzsatzung festgesetzt werden.

- Hebesatzsatzung

Üblicherweise werden die Hebesätze in der Haushaltssatzung festgesetzt. Die Hebe-sätze für die Grundsteuer können für ein oder mehrere Kalenderjahre, höchstens jedoch für den Hauptveranlagungszeitraum der Steuermessbeträge festgesetzt werden (§ 7 Abs. 3 NGrStG i. V. m. § 25 Abs. 2 GrStG). Der Hauptveranlagungszeitraum endet zu dem Zeitpunkt, zu dem die Steuermessbeträge der nächsten Hauptveranlagung wirksam werden. Durch die Grundsteuer-Reform ist dies der 01.01.2025. Damit endet auch die Festsetzung der bisherigen Hebesätze.

Die Grundsteuer-Hebesätze müssen also ab dem 01.01.2025 neu festgesetzt werden.

Hierbei ist sicherzustellen, dass die Hebesätze rechtzeitig für die Jahresbescheide, also bereits zu Jahresbeginn und damit unabhängig von der Haushaltssatzung in Kraft sind. Das kann durch die vorliegende Hebesatzsatzung erreicht werden.

- Hebesätze Grundsteuer

Das ab 2025 geltende neue Grundsteuerrecht machte eine Neubewertung des gesamten Grundbesitzes erforderlich. Für die Grundsteuer A (Betriebe der Land- und Forstwirtschaft) erfolgt die Bewertung weiterhin nach dem Bundesmodell. Für die Grundsteuer B (bebaute und unbebaute Grundstücke) hat sich Niedersachsen dafür entschieden das wertbasierte Bewertungsverfahren des Bundes durch ein eigenes „Flächen-Lage-Modell“ zu ersetzen.

Diese Gemengelage aus altem und neuem Recht und völlig voneinander abweichenden Bewertungsmodellen führt vor allem bei der Grundsteuer B dazu, dass die Grundsteuermessbeträge aus 2024 und 2025 in keiner Weise mehr miteinander vergleichbar sind.

Die Hansestadt Lüneburg hatte jedoch angekündigt, die Grundsteuer-Reform 2025 in Summe aufkommensneutral umzusetzen, d.h., auf der Grundlage der Summe aller Messbeträge für 2025 einen Hebesatz zu finden, bei dem das Grundsteueraufkommen der Hansestadt Lüneburg für 2025 gegenüber dem im Haushaltsplan für 2024 veranschlagten Aufkommen unverändert (also aufkommensneutral) bleibt.

Auch wenn die Hansestadt Lüneburg in Summe hierdurch keine Mehr- oder Mindererträge hat, so kann die individuelle Grundsteuer der einzelnen Steuerpflichtigen in 2025 dennoch höher oder niedriger ausfallen als in 2024.

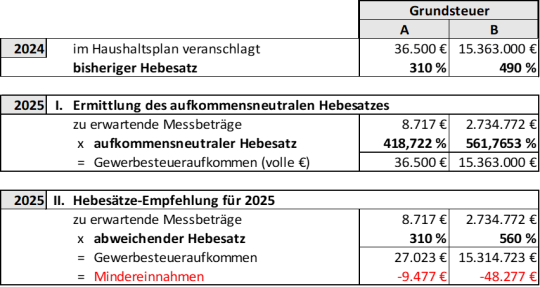

Aufgrund der für das Kalenderjahr 2025 zu erwartenden Grundsteuermessbeträge errechnen sich die aufkommensneutralen und die abweichenden Hebesätze wie folgt:

a) Bei der Grundsteuer A wird der aufkommensneutrale Hebesatz mit 418,722 % ermittelt. Derzeit liegen nur 77,27 % der Messbescheide vor, die zudem in hohem Maße fehlerhaft sind. Die Mindereinnahmen werden sich also noch reduzieren.

Für die Grundsteuer A wird daher ein Hebesatz von 310 % vorgeschlagen.

b) Bei der Grundsteuer B wird der aufkommensneutrale Hebesatz mit 561,7653 % ermittelt. Für die Praxis hat sich ein auf 5 % gerundeter Hebesatz etabliert. Noch stehen 2 % der Messbescheide aus, was die Mindereinnahmen noch reduzieren wird.

Für die Grundsteuer B wird daher ein Hebesatz von 560 % vorgeschlagen.

- Hebesatz Gewerbesteuer

Die Aufnahme des Hebesatzes für die Gewerbesteuer in die Hebesatzsatzung dient der einheitlichen Handhabung und Bekanntmachung.

Für die Gewerbesteuer wird ein unveränderter Hebesatz von 420 % vorgeschlagen.

Finanzielle und personelle Auswirkungen

Folgenabschätzung:

A) Auswirkungen auf die Ziele der nachhaltigen Entwicklung Lüneburgs

|

Ziel | Auswirkung positiv (+) und/oder negativ (–) |

Erläuterung der Auswirkungen |

1 | Umwelt- und Klimaschutz (SDG 6, 13, 14 und 15) |

|

|

2 | Nachhaltige Städte und Gemeinden (SDG 11) |

|

|

3 | Bezahlbare und saubere Energie (SDG 7) |

|

|

4 | Nachhaltige/r Konsum und Produktion (SDG 12) |

|

|

5 | Gesundheit und Wohlergehen (SDG 3) |

|

|

6 | Hochwertige Bildung (SDG 4) |

|

|

7 | Weniger Ungleichheiten (SDG 5 und 10) |

|

|

8 | Wirtschaftswachstum (SDG 8) |

|

|

9 | Industrie, Innovation und Infrastruktur (SDG 9) |

|

|

Die Ziele der nachhaltigen Entwicklung Lüneburgs leiten sich eng aus den 17 Nachhaltigkeitszielen (Sustainable Development Goals, SDG) der Vereinten Nationen ab. Um eine Irreführung zu vermeiden, wird durch die Nennung der UN-Nummerierung in Klammern auf die jeweiligen Original-SDG hingewiesen. | |||

B) Klimaauswirkungen

a) CO2-Emissionen (Mehrfachnennungen sind möglich)

Neutral (0): durch die zu beschließende Maßnahme entstehen keine CO2-Emissionen

□ Positiv (+): CO2-Einsparung (sofern zu ermitteln): ________ t/Jahr

und/oder

□ Negativ (-): CO2-Emissionen (sofern zu ermitteln): ________ t/Jahr

b) Vorausgegangene Beschlussvorlagen

□ Die Klimaauswirkungen des zugrundeliegenden Vorhabens wurden bereits in der Beschlussvorlage VO/__________ geprüft.

c) Richtlinie der Hansestadt Lüneburg zur nachhaltigen Beschaffung (Beschaffungsrichtlinie)

□ Die Vorgaben wurden eingehalten.

□ Die Vorgaben wurden berücksichtigt, sind aber nur bedingt anwendbar.

oder

Die Beschaffungsrichtlinie ist für das Vorhaben irrelevant.

Finanzielle Auswirkungen:

Kosten (in €)

a) für die Erarbeitung der Vorlage: 684 €

aa) Vorbereitende Kosten, z.B. Ausschreibungen, Ortstermine, etc.

b) für die Umsetzung der Maßnahmen:

c) an Folgekosten: keine

d) Haushaltsrechtlich gesichert:

Ja

Nein

Teilhaushalt / Kostenstelle: 21020

Produkt / Kostenträger: 61100103

Haushaltsjahr: 2025 ff.

e) mögliche Einnahmen: keine, aufgrund aufkommensneutralem Hebesatz

Anlagen:

Hebesatzsatzung ab 2025

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

380,7 kB

|