Beschlussvorlage - VO/10602/23

Grunddaten

- Betreff:

-

Hundesteuer - 5. Änderungssatzung; Anhebung der Hundesteuersätze, rechtskonforme Fortschreibung der Hundesteuersatzung

- Status:

- öffentlich

- Vorlageart:

- Beschlussvorlage

- Bearbeitung:

- Ralf Dibowski

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen und Interne Services

|

Vorberatung

|

|

|

|

16.05.2023

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Rat der Hansestadt Lüneburg

|

Entscheidung

|

|

|

|

01.06.2023

|

Beschlussvorschlag

Beschlussvorschlag:

Der Rat der Hansestadt Lüneburg beschließt mit Wirkung zum 01.07.2023 die beiliegende 5. Satzung zur Änderung der Hundesteuersatzung.

Sachverhalt

Sachverhalt:

Anhebung der Hundesteuer

Der Rat der Hansestadt Lüneburg hat in seiner Sitzung am 22.12.2022 beschlossen, dass im Rahmen des Haushaltssicherungskonzepts 2023 die Hundesteuersätze zum 01.07.2023 anzuheben sind. Mit der vorliegenden Satzungsänderung wird dies nun umgesetzt. Angestrebt werden durch das Haushaltssicherungskonzept folgende Mehreinnahmen:

für 2023 15.000 €

ab 2024 30.000 € p.a.

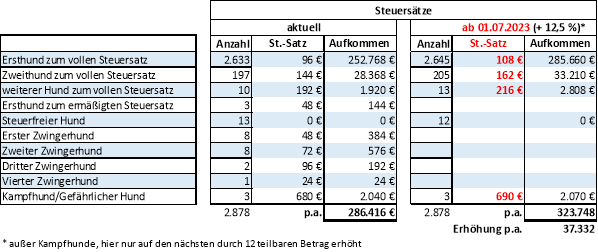

Hiervon ausgehend werden die Steuersätze durch die vorliegende Änderungssatzung wie folgt angepasst:

Die letzte Anpassung der Steuersätze erfolgte zuvor zum 01.01.2013.

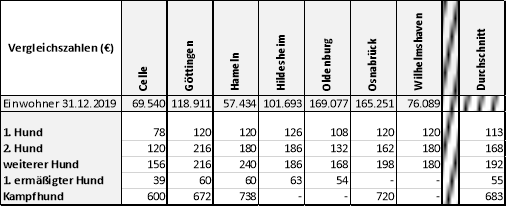

Zum Vergleich werden die Steuersätze der Städte dargestellt, die auch bei der letzten Anpassung herangezogen wurden:

Fortschreibung der Hundesteuersatzung

Neben der rein fiskalischen Änderung ist es erforderlich, die Hundesteuersatzung an aktuelle Rechtsprechung anzupassen, denn die Hundesteuersatzung der Hansestadt Lüneburg ist, abgesehen von den Steuersätzen, seit vielen Jahren unverändert geblieben.

Die Hundesteuersatzung der Hansestadt Lüneburg sieht immer noch einige Steuerbefreiungs- und -ermäßigungssachverhalte vor, die auf den ursprünglichen Charakter der Hundesteuer (neben der Einnahmeerzielung auch Lenkungszweck) zurückgehen.

Die Hundesteuer (als Aufwandsteuer) hat sich in der Rechtsprechung jedoch weiterentwickelt. Zwar haben die Kommunen bei der Ausgestaltung von Steuersatzungen ein erhebliches Ausgestaltungsermessen. Es findet aber seine Grenze in Art. 3 GG (allg. Gleichheitssatz). Denn soweit das Halten eines Hundes Ausdruck der persönlichen Lebensführung ist, muss es deshalb gewichtige Gründe für eine Ungleichbehandlung durch eine Steuerbefreiung oder -ermäßigung geben.

Aufgrund der Entscheidung des Bundesverfassungsgerichts (BVerfG) vom 22. März 2022 zur Aufwandsteuer sind Ungleichbehandlungen durch Befreiungs- oder Ermäßigungstatbestände zu beseitigen. Das Steuerrecht verlangt, dass Steuerpflichtige durch ein Steuergesetz nicht nur rechtlich, sondern auch tatsächlich gleich belastet werden müssen.

Die Überarbeitung der Satzung betrifft auch den systematischen Aufbau, u.a.:

- Hundehaltung durch/für juristische Personen,

- Beginn und Ende der Steuerpflicht klar definieren und neu strukturieren,

- Entstehung der Steuerpflicht und Fälligkeiten klar definieren und neu strukturieren,

- Meldepflichten eindeutig definieren,

- Verstöße hiergegen und deren Folgen eindeutig und rechtskonform ausgestalten,

- überkommene Vorschriften entfernen (einfangen und versteigern von Hunden),

- entbehrliche Vorschriften entfernen (Auskunftspflicht und Datenverarbeitung).

Die vorliegende Satzungsänderung beschränkt sich daher nicht nur auf die Umsetzung des Haushaltssicherungskonzepts 2023 zur Erzielung von Mehreinnahmen. Die Satzung wird bei dieser Gelegenheit auch gleich weitgehend ertüchtigt und durch den Wegfall überkommener, überflüssiger und rechtswidriger Regelungen deutlich gestrafft.

Die Änderungen sind in den Anlagen detailliert dargestellt und erläutert. Das Ergebnis wird durch den Entwurf der geänderten Hundesteuersatzung in der Fassung der 5. Änderungssatzung dargestellt.

Bürokratieabbau

Die Änderungen haben zudem den positiven Nebeneffekt, dass der bürokratische Aufwand für die Feststellung und wiederkehrende Überprüfung der Ermäßigungen entfällt. Und dieser Synergieeffekt ist durchaus von Bedeutung, denn die Reduzierung personalintensiver Prozesse trägt mit dazu bei, den bestehenden Personalmangel zu mildern und zusätzlichen Personalbedarf zu vermeiden.

Finanzielle und personelle Auswirkungen

Folgenabschätzung:

A) Auswirkungen auf die Ziele der nachhaltigen Entwicklung Lüneburgs

|

Ziel | Auswirkung positiv (+) und/oder negativ (–) |

Erläuterung der Auswirkungen |

1 | Umwelt- und Klimaschutz (SDG 6, 13, 14 und 15) |

|

|

2 | Nachhaltige Städte und Gemeinden (SDG 11) |

|

|

3 | Bezahlbare und saubere Energie (SDG 7) |

|

|

4 | Nachhaltige/r Konsum und Produktion (SDG 12) |

|

|

5 | Gesundheit und Wohlergehen (SDG 3) |

|

|

6 | Hochwertige Bildung (SDG 4) |

|

|

7 | Weniger Ungleichheiten (SDG 5 und 10) |

|

|

8 | Wirtschaftswachstum (SDG 8) |

|

|

9 | Industrie, Innovation und Infrastruktur (SDG 9) |

|

|

Die Ziele der nachhaltigen Entwicklung Lüneburgs leiten sich eng aus den 17 Nachhaltigkeitszielen (Sustainable Development Goals, SDG) der Vereinten Nationen ab. Um eine Irreführung zu vermeiden, wird durch die Nennung der UN-Nummerierung in Klammern auf die jeweiligen Original-SDG hingewiesen. | |||

B) Klimaauswirkungen

a) CO2-Emissionen (Mehrfachnennungen sind möglich)

Neutral (0): durch die zu beschließende Maßnahme entstehen keine CO2-Emissionen

□ Positiv (+): CO2-Einsparung (sofern zu ermitteln): ________ t/Jahr

und/oder

□ Negativ (-): CO2-Emissionen (sofern zu ermitteln): ________ t/Jahr

b) Vorausgegangene Beschlussvorlagen

□ Die Klimaauswirkungen des zugrundeliegenden Vorhabens wurden bereits in der Beschlussvorlage VO/__________ geprüft.

c) Richtlinie der Hansestadt Lüneburg zur nachhaltigen Beschaffung (Beschaffungsrichtlinie)

□ Die Vorgaben wurden eingehalten.

□ Die Vorgaben wurden berücksichtigt, sind aber nur bedingt anwendbar.

oder

Die Beschaffungsrichtlinie ist für das Vorhaben irrelevant.

Finanzielle Auswirkungen:

Kosten (in €)

a) für die Erarbeitung der Vorlage:

aa) Vorbereitende Kosten, z.B. Ausschreibungen, Ortstermine, etc.

1.152 €

b) für die Umsetzung der Maßnahmen:

c) an Folgekosten:

d) Haushaltsrechtlich gesichert:

Ja

Nein

Teilhaushalt / Kostenstelle:

Produkt / Kostenträger:

Haushaltsjahr:

e) mögliche Einnahmen:

Mehreinnahmen

für 2023 18.500 €

ab 2024 37.500 € p.a.

Anlagen:

Anlage 1 – 5. Satzung zur Änderung der Hundesteuersatzung

Anlage 2 – Synopse

Anlage 3 – Entwurf der Hundesteuersatzung in der Fassung der 5. Änderungssatzung

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

471,5 kB

|

|||

|

2

|

(wie Dokument)

|

429,5 kB

|

|||

|

3

|

(wie Dokument)

|

231,7 kB

|