Antrag - AT/12141/25-2

Grunddaten

- Betreff:

-

Änderungsantrag "Faire Erbbaurechtsbedingungen bei der Erneuerung bestehender Erbbaurechtsverträge als Grundlage bezahlbaren Wohnens in der Hansestadt Lüneburg" (Änderungsantrag der Fraktion Bündnis 90 / Die Grünen, CDU- und FDP-Fraktion vom 07.06.2026, eigegangen am 07.06.2026)

- Status:

- öffentlich

- Vorlageart:

- Antrag

- Beschlussorgan:

- RAT

- Bearbeitung:

- Sebastian Prigge

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen und Interne Services

|

Vorberatung

|

|

|

|

09.06.2026

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Vorberatung

|

|

|

●

Geplant

|

|

Rat der Hansestadt Lüneburg

|

Entscheidung

|

|

|

|

18.06.2026

|

Beschlussvorschlag

1. Berechnungsbasis für den Erbbauzins ist der jeweils aktuelle Bodenrichtwert abzüglich

Erschließungskosten (27 € pro m²), sowie Abschläge für die Lage eines Grundstücks im

Senkungsgebiet sowie bei besonderen Lärmbelastungen.

2. Der Erbbauzins wird auf 1,5 % festgelegt.

3. Für Einfamilienhäuser wird eine Kappungsgrenze für die Grundstücksgröße von 600 m² festgelegt. Die Flächen, die über die Kappungsgrenze hinausgehen und unbebaut sind, werden zur Berechnung des Erbbauzinses mit einem Abschlag von 50 % des jeweils aktuellen Bodenrichtwerts herangezogen.

4. Ist ein Erbbaugrundstück teilbar und bebaubar, wird die Fläche oberhalb der Kappungsgrenze mit einem Abschlag in Höhe von 25 % des jeweils aktuellen BRW für die Berechnung der Erbpacht herangezogen. Die Festlegung der Kappungsgrenze für Mehrfamilien- bzw. Reihenhäuser erfolgt noch.

5. Sollte es zu einem Heimfall kommen, so zahlt der Erbpachtgeber (Hansestadt, Stiftung) dem Erbpachtnehmer 100 % des jeweils aktuellen Verkehrswertes für das auf dem Grundstück errichtete Gebäude.

6. Die Laufzeit eines Erbbaurechtsvertrages beträgt in der Regel 99 Jahre. Kürzere Laufzeiten bei Vertragsverlängerungen sind möglich. 7. Eine Anpassung der Erbpacht erfolgt, wenn der VPI seit der letzten Anpassung sich um mehr als 10 % geändert hat.

8. Für Erbbaugrundstücke, die im Eigentum der Hansestadt Lüneburg oder einer ihrer Stiftungen sind, aber außerhalb der Gebietsgrenze der Hansestadt Lüneburg liegen, gilt der vor Ort übliche Erbpachtzins.

Sachverhalt

Die Verwaltung gibt keine Empfehlung ab, da die Arbeitsgruppe grundsätzlich die Aufgabe hatte ein gemeinsames Modell zu entwickeln. Der Antrag wird in dem Fachausschuss für Finanzen und Internen Services am 09.06. erstmalig zu beraten sein.

Die Organzuständigkeit für dieses Anliegen liegt gem. § 58 Absatz 1 NKomVG beim Rat

Die Verwaltung nimmt zu dem beigefügten Antrag wie folgt Stellung:

Mit dem Ziel, die u.a. im Antrag aufgeworfenen Fragestellungen umfassend zu prüfen und ein ausgewogenes, faires Erbbaurechtsmodell für sowohl Erbbaurechtsnehmer- als auch für die Vermögenswerte der Hansestadt und ihrer treuhänderisch verwalteten Stiftungen zu entwickeln, wurde eine interfraktionelle Arbeitsgruppe aus Vertretern der Politik, der Initiative Erbbau und Stadtverwaltung eingerichtet. Diese Arbeitsgruppe trat erstmalig am 06.05.2024 zusammen und hat seitdem zwölfmal getagt, zuletzt am 20.05.2026. Sämtliche relevanten Aspekte wurden intensiv erörtert, diskutiert und bewertet sowie allen Stadtratsfraktionen und -gruppen zur Verfügung gestellt.

Vorab ist seitens der Verwaltung festzustellen, dass die Ausgestaltung des Erbbaurechts mit den im Antrag beschriebenen Rahmenbedingung grundsätzlich möglich ist. Zu den einzelnen Punkten des Antrags sind folgende Hinweise aufzuzeigen:

1. Das zu Grunde legen des jeweils aktuellen Bodenrichtwertes zur Ermittlung des Erbbauzinses ist nachvollziehbar und entspricht den rechtlichen und einzuhaltenden Rahmen. Abschläge für die Lage eines Grundstücks im Senkungsgebiet oder bei besonderen Lärmbelastungen werden aktuell bereits vorgenommen. Die Berücksichtigung der Erschließungskosten als Abschlag auf den Bodenwert ist möglich.

2. Die Entscheidung über die Höhe des Regelerbbauzins zu Wohnzwecken obliegt dem Rat. Im Rahmen der Entscheidungsfindung ist jedoch zu berücksichtigen, dass die Erbbaurechte der treuhänderisch verwalteten Stiftungen der Sphäre der Vermögensverwaltung zuzurechnen sind und dort vorrangig der Vermögenserhalt sicherzustellen ist. Vor dem Hintergrund, dass das erklärte Inflationsziel der Europäischen Zentralbank in einer mittelfristigen Inflationsrate von 2 % besteht, ist ein Regelerbbauzins von rd. 2 % grundsätzlich angemessen. Ein Regelerbbauzins von 1,5 % könnte im Kontext der bisherigen Wertzuwächse bei den Erbbaugrundstücken ebenso angemessen sein, bedarf allerdings abschließend der Zustimmung der Stiftungsaufsicht beim Ministerium für Inneres, Sport und Digitalisierung.

3. Eine Kappung sollte unter dem Gesichtspunkt erfolgen, dass keine Teilbar- oder Bebaubarkeit vorliegt bzw. die Grundstückgröße aufgrund der aktuellen Bebauung auch nicht erforderlich ist. Eine Kappungsgrenze ab 600 m² würde eine finanzielle Besserstellung von rd. 62 % sämtlicher Wohnerbbaurechte (Einfamilienhäuser im Stadtgebiet) führen.

4. Trotz der grundsätzlichen Teil- und Bebaubarkeit eines Erbbaugrundstücks sowie der damit verbundenen Möglichkeit, zusätzlichen Wohnraum zu schaffen, kann sich der Erbbaurechtsnehmer gegen eine Teilung des Grundstücks aussprechen. Nach der dargestellten Regelung wird die Fläche oberhalb der festgelegten Kappungsgrenze mit einem um 25 % reduzierten Bodenrichtwert für die Berechnung des Erbbauzinses berücksichtigt. Eine solche Ausgestaltung ist grundsätzlich denkbar und eröffnet dem Erbbaurechtsnehmer einen finanziellen Vorteil, sie steht jedoch nicht im Einklang mit dem Ziel der Arbeitsgruppe, durch das Erbbaurecht die Schaffung zusätzlichen Wohnraums zu fördern. Die Vergünstigung setzt keinen Anreiz zur Nutzung vorhandener Nachverdichtungspotenziale, sondern begünstigt den Verzicht auf eine mögliche Wohnraumschaffung.

5. Der Heimfall beschreibt das Verfahren, wenn der Erbbauberechtigte seinen Pflichten gem. Erbbaurechtsvertrag nicht nachkommt und das Erbbaucht während der Laufzeit an den Erbbaurechtsgeber zurückfällt. Ableitend aus der Diskussion der Arbeitsgruppe soll durch den Punkt 5 insbesondere die Entschädigung bei regulärem Laufzeitende geregelt werden. Bei einer Entschädigung von 100 % könnte seitens des Erbbaurechtsnehmers den Anreiz fehlen, sich eigenständig um den Verkauf zu bemühen. Es ist für den Erbbaurechtsnehmer voraussichtlich einfacher, das Gebäude an den Erbbaurechtsgeber zu veräußern. Unter Abwägung des potentiellen finanziellen Risikos und möglicher Kaufspekulationen wäre eine Anhebung der Entschädigung auf 100 % des Verkehrswertes politisch legitim.

6. Eine kürzere Laufzeit als 99 Jahre ist grundsätzlich legitim. Durch den Erbbaurechtsnehmer ist allerdings zu bedenken, dass bei jeder Erneuerung Grunderwerbssteuer durch das Finanzamt erhoben wird.

7. Gegenwärtig wird schuldrechtlich eine Preisanpassungsklausel vereinbart. Sobald der Erbbauzins mehr als 10 Prozent seit der letzten Anpassung, jedoch nicht vor Ablauf von 3 Jahren steigt, erfolgt eine dingliche Sicherung des Anspruchs (Eintragungsantrag). Hierdurch entstehen Notarkosten und gleichermaßen Verwaltungsaufwand. Die Verwaltung wird, unabhängig einer Beschlussfassung zu diesem Antrag, eine günstige und bürokratiearme Lösung im Rahmen der Ausführungsbestimmungen (Richtlinie) erarbeiten.

8. Die Festlegung des Geltungsbereiches für das Stadtgebiet der Hansestadt Lüneburg ist nur sachlogisch und vertretbar. Die enorme Steigerung des Bodenrichtwertes ist insbesondere im Stadtgebiet zu verzeichnen, in den Randgemeinden erfolgten moderate Anpassungen des Bodenrichtwerts.

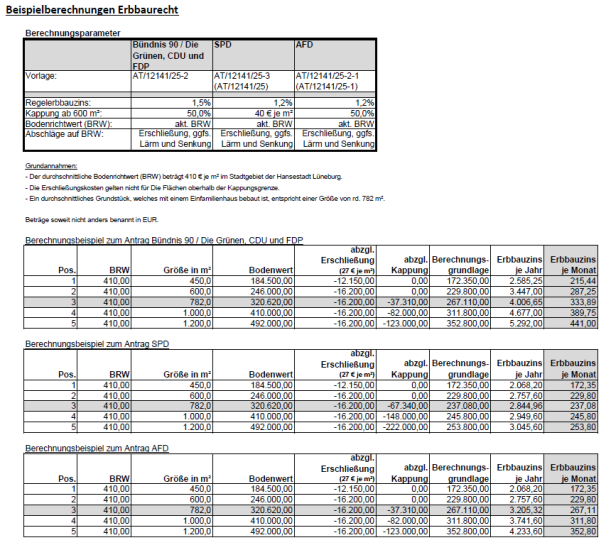

Im Finanzausschuss wurde vereinbart, dass es mehrere Berechnungsbeispiele für die Änderungsanträge der Fraktionen mit der Stellungnahme aufgezeigt werden:

- Bündnis 90 /Die Grünen, CDU, FDP – AT/12141/25-2

- SPD – AT/12141/25-3

- AFD – AT/12141/25-2-1

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

316,1 kB

|